ファンドラップ代理人出金特約は、契約者の方が認知症になったとしても、

安心して運用を続けられるように既存のファンドラップに特約をつけたものです。

金融商品は契約者が認知症になった場合、口座凍結、解約不可能などトラブルが起こり長年問題視されていました。

前にもつみたてNISA・つみたて中に死ぬとどうなるの?という話をさせて頂きましたが、金融商品は売る側のメリットのみ考えられていることは問題視されているのです。

契約商品を長く有効活用して貰うべくオプションとして出てきたのが代理人出金特約です。メガバンクや証券会社、地方銀行共々商品の呼び名の違いはありますが、これからニーズが高まるオプション。

実際に契約した筆者の体験からメリット、デメリットを解説します。

目次

ファンドラップ代理人出金特約がある銀行

2023年現在、ファンドラップ代理人出金特約を設けている信託銀行、

銀行は以下の通りです。

この他にも証券会社では『たすく株(マネックス証券)』などが、契約者の認知症による口座凍結前の後見人制度を取っています。

ファンドラップ代理人出金特約のメリット

筆者が契約してきた代理人出金特約は、りそな銀行です。代理人特約キャッシュバックキャンペーンがあったので行ってきました。

こちらが代理人出金特約のパンフレットです。

契約者は『家族deサポート』という見守りサポートに加入できます(優待サービス利用料は有料、相談はZoom予約)

代理人出金特約の締結には、運用者と代理人が契約店舗に実印(銀行登録印)を持っていきます。担当の方から、運用状況、見直しの説明を受けた後、契約に進みます。

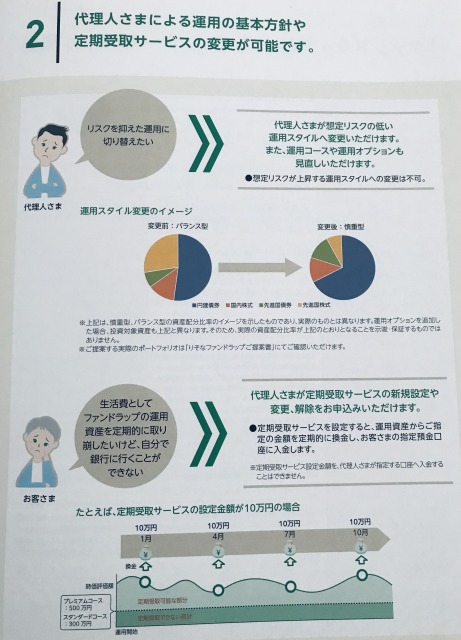

代理人出金特約のメリットは主に以下の通りです。

- 契約者が認知症もしくは不慮の事故に遭った時に解約できる

- 経済的事情などで金融商品の減額、見直しが出来る

- 夫婦でファンドラップを運用しているならお互いを代理人にできる

今までは金融商品があっても生活費に切り崩して充てることができなかったので、その点では画期的ではないかと思います。

代理人出金特約は身よりのない人は付けられない?

代理人出金特約は四親等以内(配偶者、子供、親、孫、従兄弟、祖父母、兄弟など)に

限られています。

これから先は身よりのない高額所得者が増えたり『知らない親族よりも昔から仲良くしている近所の人』という人間関係に変わっていきますので、この制度も見直しの余地はあるでしょう。

代理人出金特約のデメリット

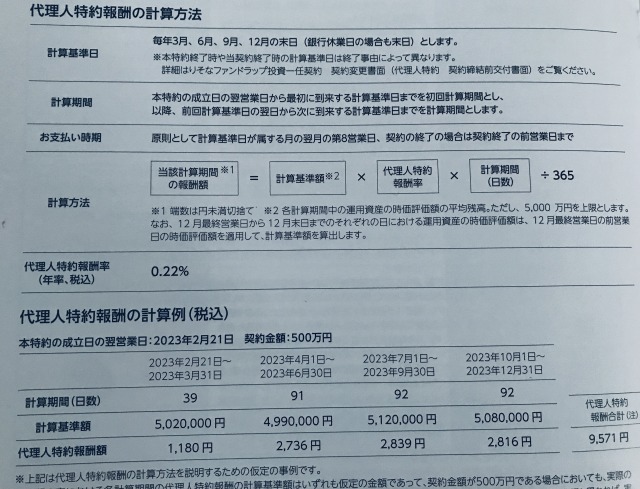

代理人出金特約のデメリットといえば手数料です。この特約に限らず、ファンドラップという金融商品そのものが手数料二重どりであり、不労所得をしたい人にとってあまり魅力のない商品と言われる所以です。

上の図が、りそな銀行の代理人出金特約の手数料ですが、500万運用して年間1万円近く手数料取られているのだとすれば、つみたてNISAに入れておく方がよくないでしょうか。私自身代理人出金特約をつけた理由は、親の金融商品が塩漬けになっては困るのと、今回手数料の見直しで相殺されたからです。

親の金融商品が塩漬けになるのは不安な人、ある程度の金融商品がある人、贅沢さえしなければ運用利益で食べていける人には、代理人出金特約をお勧めします。